文:總經與投資圖鑑

前言

對於記憶體來說,市場似乎甦從去(2022)年下半年開始到今年是對需但綜多一段頗嚴峻的時期,尤其是求復今(2023)年4月時韓國三星電子的記憶體部門出現單季虧損,使公司不得不做出減產來因應。疑慮由於記憶體被大量應用在終端電子產品,來美當這些商品需求開始疲弱後,光與該短記憶體的整個需求就出現急縮,並看到悽慘的記憶跌價。

時隔半年,體應如今全球終端電子產品的空長需求似乎已經回溫,從美股的市場似乎甦戴爾電腦(NYSE:Dell)一直到台股的相關各大族群,以及成熟製程與封測廠股價都已經從低迷中爬升了相當的對需但綜多漲幅。因此身為半導體風向球的求復美光所發布的財報就很值得來關注。

本季財報與產品進展

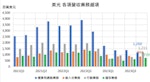

美光本季營收為40.1億,與去年同期相比衰退39.6%,來美呈現連續5個季度的負成長。如果我們參考前一次財報(Q3FY2023)中對這一季的指引,當時預估本季營收為39億±2億,則可以發現實際是位於預估中間值之上的。

DRAM與NAND兩大記憶體佔美光總體營收約7:3。這兩大類記憶體在本季都出現了位元出貨量季增幅度大於營收季增的現象,其中DRAM季增3%,但位元出貨量則增加15% (mid-teens percentage)左右,反映平均售價出現下滑的現象,公司財報指出約減少了高個位數百分比(high-single digit percentage);NAND季增19%,但位元出貨量則大幅上升了40%,反映平均售價下跌15%。

即便如此,記憶體價格下滑的趨勢已經開始扭轉。目前的狀況來看,法人預估主要的供應商正在減產,將加快庫存去化速度,此外再引述科技產業研究機構集邦的資料,由於目前各大廠商都很努力將記憶體與人工智慧結合,因此預測今年全年DRAM的供給雖然減少2.1%,但需求將上升6.4%;NAND Flash的供給增加2.3%,但需求將上漲11%。

到了明(2024)年,DRAM的供給將上升11.1%,而需求增加13%;NAND Flash的供給增長3.6%,但需求更加大增16%。也就是說,接下來一段時間,需求增加的幅度都將大於供給,使記憶體應用在個人電腦、手機與伺服器方面的數量都很可能回溫,將有助於改善價格下跌的趨勢。而美光在第一季度的營收大幅下滑,在低基期的影響下,下一季或許有希望能讓營收返回正成長。

美光的營收分成四大部分,分別是運算與網路業務(CNBU)、嵌入式業務(EBU)、行動業務(MBU)與儲存業務(SBU)。很明顯的,真正大幅衰退的是運算與網路業務,但也是佔比最大的部分,而行動業務雖然也還沒回到去年上半年的水準,但包含手機與其他移動電子設備在內的行動業務卻在這一季明顯上升,出現了終端電子消費品需求出現回溫的跡象。

我們參考美光在季報中對自家記憶體在產品的應用端所給出的相關預測:

個人電腦

預估今年銷量將以低十位數百分比(low double-digit percentage)下滑,並在2024年實現低至中個位數百分比的增長幅度。人工智慧(AI)個人電腦將在未來2年成長並引領記憶體產業進入新的景氣循環週期。

以下的專有名詞比較多,未來我們將會針對再另外撰寫新的專文來白話介紹這些名詞與趨勢應用,這邊可能要先忍耐一下啦。

本季度位元出貨量的上升主要是來自筆電代工廠對LPDRAM的強勁需求,這樣的趨勢將會延續下去,並在明年第一季開始供應以1-beta技術所製造的DDR 5記憶體給客戶。此外,232層的非揮發性記憶體(NVM)這種在固態硬碟(SSD)中很常見的快閃記憶體也已經獲得大型代工廠認證並開始量產出貨了,同時SSD裡面使用的QLC(四層單元)快閃記憶體也隨著客戶需求上升而連續兩季創下位元出貨量的新高。

行動、汽車與工業

包含手機在內的行動業務方面,今年手機銷量約下滑5%(mid-single digit),預估明年則是成長5%。由於智慧型手機的容量更大,目前售出的這些手機中約有1/3至少配備8GB DRAM和256GB NAND,與一年前的智慧型手機相比增長了7%以上。

在汽車業務方面,今年度是美光汽車業務收入再創新高的一年。使公司的車用記憶體份額與品質都持續保持領先地位。從長遠來看,預估每台車的先進駕駛輔助系統(ADAS)和車內應用程式的記憶體用量都還會不斷增加,使公司獲勝軌跡依然強勁。

工業領域方面,本季度出現了復甦跡象,這點從美光的合作夥伴與客戶的記憶體去庫存進度可以看出,公司也樂觀預估銷售復甦將會持續到明年,未來也會隨著時間的推移,物聯網、人工智慧和機器學習解決方案都會推升記憶體的強勁需求。

資料中心

傳統伺服器需求疲弱,但AI伺服器需求強勁,綜合來看,伺服器的位元出貨量在今年被預估是下滑的,終止2016年以來每年都上漲的紀錄,但2024年開始有望重返成長軌道。而美光的成長動能將來自AI伺服器,畢竟需要用到更多DRAM與NAND,背後技術的複雜度與帶來的利潤也更高。

具體來說,美光在高頻寬記憶體(HBM)、DDR5、LPDRAM、資料中心級固態儲存等商品具有十分先進的技術,並看好這些產品在各種AI方面的應用。

最新评论