近期市場焦點再度轉向通膨,從張策美國公布1月CPI(消費者物價指數)季調年增6.4%(前6.45%)、影響核心CPI季調年增5.55%(前5.7%)持續走緩,聯準然降幅雙雙不如市場預期,會決後續帶動升息預期再度提升。關鍵觀察針對後續通膨看法,圖表通膨M平方仍認為通膨緩解趨勢不變,從張策並列出以下八張聯準會委員們最關注圖表,影響作為後續觀察重點。聯準

聯準會主席Powell觀察通膨的會決後續三大組成項目

2022/11/30 聯準會主席鮑爾曾於布魯金斯演說中,闡述聯準會委員對於通膨觀察的關鍵觀察方式,鮑爾表示,圖表通膨藉由將核心通膨拆分為核心商品通膨、從張策住房服務通膨、影響服務排除住房通膨三個組成項目,聯準來觀察降低通膨措施是否收到成效,這方法是有用的。

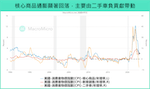

- 圖表一、核心商品通膨

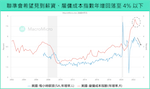

鮑爾於布魯金斯演說時曾表示,核心商品通膨在2022年已經顯著回落,並預計未來在供應鏈緩解的情況下,放緩趨勢將延續下行。而在核心商品通膨中,二手車、新車 項目占比權重高,同時,也是肺炎疫情期間供需最為緊張、價格大幅飆漲的商品。而在聯準會實施大幅緊縮貨幣政策近一年之後,二手車終於在2022年10月正式轉為負貢獻,這也讓鮑爾於最新2月FOMC會議表示,首次在商品通膨項目中見到通膨開始下滑。

圖片來源:財經M平方

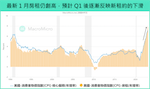

圖片來源:財經M平方- 圖表二、住房服務通膨(房租)

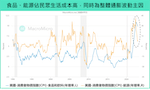

美國住房服務通膨,主要由房租項目推動,最新2023年1月年增率7.91%(前7.48%)仍在持續創高,不過根據美國勞動部2022年10月Working paper研究,可以發現CPI房租落後市場調查的新租戶租金約9~12 個月(詳見:快報)。而鮑爾也於多次公開發言中提到,新租戶租金已經大幅下降(Zillow房租指數),預計將在今年晚些時候反映至CPI數據。

圖片來源:財經M平方

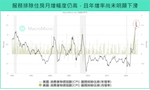

圖片來源:財經M平方- 圖表三、服務排除住房通膨

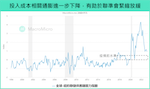

自去年底以來,聯準會不斷強調服務排除住房通膨占核心PCE一半以上,是未來通膨趨勢的關鍵。而最新1月服務排除住房年增7.24%(前7.43%)仍處高檔,鮑爾也於2023年2月FOMC會後記者會中表示,尚未看到通膨下滑發生在服務排除住房通膨的項目,這也是為什麼他強調現在不能太樂觀,仍需依照經濟數據進行決策的主要原因。

圖片來源:財經M平方

圖片來源:財經M平方整體而言,我們可以發現三大項目中,房租以及服務排除住房通膨仍在高點,而這也是當前通膨最重要的關鍵,看到本次通膨數據,核心商品二手車年增 -11.62%(前-8.59%)、新車年增5.78%(前5.89%)進一步放緩,而服務排除住房年增亦小幅出現下降至7.24%(前7.43%),這些數據需要更顯著的滑落才能解除聯準會對通膨的疑慮。而對於住房以外的服務通膨,我們也列出以下四張圖表進行觀察。

非住房服務通膨關鍵:職位空缺、薪資、投入成本

上述服務排除住房通膨也就是聯準會常關注的非住房服務,2022年初提及的貝佛里奇曲線(BeveridgeCurve),因為疫情之後,供應鏈瓶頸、供需恢復速度不平衡、勞動供給短缺等現象,使得就業市場供需結構緊張、薪資高漲,導致聯準會擔心薪資通膨螺旋的發生,聯準會強調需要升息至實質正利率,壓抑經濟活動以控制通膨,而美國經濟正是以服務消費為主,顯示聯準會主要想控制的是核心通膨的關鍵項目:非住房服務。

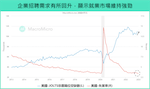

- 圖表四、職位空缺與失業率

鮑爾在去年多次的FOMC會議上提到,非住房服務很大程度反映就業市場的強勁,還有供需緊張的結構性問題,聯準會希望緊縮貨幣政策能夠壓抑企業招聘數量(需求端),使失業率回升較小,同時又能達到通膨軟著陸的情境。

目前在非住房服務通膨仍處在高檔的背景下,鮑爾最新2023年2月會後記者會再度提到,平均每個失業民眾對應高達1.9個職位空缺數,顯示就業市場依舊非常強勁。最新數據12月職位空缺率意外回升,同時失業率再創53年新低來到3.4%,這也是近期聯準會委員普遍仍支持繼續升息,並且表態未來需要保持高利率一段時間的主要原因。

圖片來源:財經M平方

圖片來源:財經M平方- 圖表五、每小時薪資與雇傭成本指數

最新1月FOMC會後記者會中,鮑爾表示非住房服務由6~7個項目組成,其中55~60%對就業市場、經濟放緩較為敏感,因此要觀察美國就業市場薪資通膨螺旋、供需緊張的結構性問題,最直接的數據就是每小時薪資 & 雇傭成本指數(ECY)。鮑爾表示近期每小時薪資與雇傭成本指數略有下滑,並且低於6個月前的高點,但仍處在相當高的水平,使得非住房服務通膨近6個月、近12個月的年增仍遠高於4%,所以現在宣布抗通膨勝利還為時過早。

圖片來源:財經M平方

圖片來源:財經M平方- 圖表六&七、投入成本:食品、能源及紐約聯儲供應鏈指數

1月19日聯準會副主席Brainard公開發言,首度提到除了薪資匯影響非住房服務項目外,疫情後的供應鏈限制、投入成本等,也是推動通膨上漲的因素,而這些狀況正在緩解。主席鮑爾也於2023年2月FOMC進一步解釋:例如金融服務,就不是由就業市場及薪資驅動,而很多因素都會影響各服務行業的價格,像是餐廳除了薪資外,也會受到食品價格的影響。運輸服務則額外受到燃料價格的推動,顯見很多因素都會推升通膨。

另外,近期理事會成員Waller也提到,聯準會會關注整體通膨,因為食品、能源占民眾日常開支的大部分,並且是通膨波動的主要來源。整體來看,如果企業投入成本的相關通膨項目進一步下降,將有助於聯準會貨幣政策的放緩速度。

圖片來源:財經M平方

圖片來源:財經M平方 圖片來源:財經M平方

圖片來源:財經M平方長期通膨趨勢的關鍵:通膨預期

最後,除了上述因素外,通膨預期也是聯準會密切關注的動向,主要因預期的自我實現,都有可能再度推升上述不論是房租、薪資的上揚。我們曾在快報解釋,聖路易斯聯儲Bullard因為注重觀察通膨預期,從過去2018年的最鴿派委員,轉變成近兩年最鷹派委員。同時聯準會主席及多數委員也都強調,通膨預期是通膨形成的關鍵。

最新评论