聯準會3月會議再度升息1碼至4.75~5.00%區間,大重點解調升點Powell如何看待美國銀行危機爆發後,析聯續銀行危息終利率路徑以及縮表規模?M平方以五大重點解析。準會

重點一:聯準會全數委員同意再度升息1碼

本次會議聯準會票委全員同意升息1碼,月會議縮將政策利率調升至4.75~5.00%區間。表仍經濟部分,將持機暫刪除通膨上行速度有所緩和(has eased)論述,緩上並針對美國銀行事件,大重點解調升點新增可能導致信貸條件收緊,析聯續銀行危息終經濟活動壓力及不確定性,準會但仍重申高度關注通膨風險。月會議縮而利率前瞻指引部分,表仍聲明稿刪除持續升息(ongoing increases)論述,將持機暫同時更改為預計一些額外的緩上緊縮將是適當地(some additional)。我們摘要三大重點如下:

1. 經濟與通膨看法:刪除通膨緩和措辭、大重點解調升點新增銀行業造成的不確定性

本次聲明稿延續2023/2消費支出與生產端(indicators of spending and production)適度增長(modest growth)措辭,並提及近期新增就業人數增加(picked up),維持在穩健(robust)上升的路徑、失業率保持低位敘述。

而通膨部分,刪除前次才新增的通膨上行速度有所緩和(has eased)措辭。另外,刪除俄烏衝突對於通膨上行、經濟壓抑風險的段落,並新增美國銀行可能導致家庭、企業信貸條件收緊,造成經濟活動、就業、通膨壓力,強調影響程度具有不確定性,不過也重申委員依舊(remains)高度關注通膨風險。

2. 利率前瞻指引:刪除「持續升息是適當地」的措辭,將關注市場最新狀況

聯準會維持聲明稿中自2022/11以來的主要論述:「保持貨幣政策立場有足夠的限制性,讓通膨隨時間回落到2%,並在確定升息步伐 >幅度(pace >extent)時,委員會將考慮貨幣政策的累積緊縮、貨幣政策影響經濟活動和通膨的滯後性,以及經濟和金融市場的發展。」

不過刪除了委員預計持續升息(ongoing increases)將是適當地的措辭,並更改為密切關注最新信息,評估對貨幣政策的影響,並預計一些額外的緊縮是適當地(some additional)。

3. 貨幣政策敘述:縮表持續進行,維持控制通膨的強力承諾

聯準會票委全員通過升息1碼,並維持控制通膨的強力承諾:決定調升基準利率1碼至4.75~5.00%,並繼續減少聯準會持有的美國國債、機構債以及MBS,如去年5月聲明發佈《聯準會縮減資產負債表規模計畫》中所述。同時維持強力承諾(strongly committed)使通膨回落至2%目標的論述,顯示近期雖然出現銀行業擠兌危機,但在通膨放緩速度變慢的情況下,若未有進一步風暴,聯準會仍將以控制通膨風險為主。

Photo Credit: 財經M平方

Photo Credit: 財經M平方重點二:點陣圖顯示2023年中位數仍落在5~5.25%

最新3月利率點陣圖2023年中位數維持在5~5.25%區間,符合會議前的預期。相比去年12月會議,總計有三位委員上調升息終點,認為升息終點在5%以上委員維持在17位,傳遞在2023/1~2就業、消費數據穩健,以及房租、服務通膨月增強勁的背景下,只要美國銀行業擠兌危機未有進一步大幅惡化,委員普遍仍支持5%以上的限制性貨幣政策立場。

而2024 、2025年委員落點均有小幅上調,其中2024年中位數上修至4.25%(前4.125%),不過整體變化不大,貨幣政策的長期大方向維持倒掛現象,雖然將維持一段時間3%以上的高利率,但限制性政策利率將隨通膨放緩,而有逐漸下調的空間。

Photo Credit: 財經M平方

Photo Credit: 財經M平方重點三:SEP下修今年經濟及失業率,並上調通膨預估

本次聯準會經濟預測報告(SEP)意外下修2023年GDP預測值至0.4%(原0.5%),同時下調2024年GDP預測值至1.2%(原1.6%),預計主要為納入銀行業擠兌危機後,信貸條件收緊影響。而2023~2025年失業率預估變化不大,分別為4.5%(原4.6%)、4.6%(原4.6%)、4.6%(原4.5%),小幅高於長期平均的4%。

另外,市場最關注的通膨預估,2023年小幅上調PCE物價至3.3%(原3.1%)、核心PCE物價則至3.6%(原3.5%),配合2024年核心PCE物價上調至2.6%(原2.5%)以及政策利率部分,整體SEP透露聯準會認為近期房租及服務通膨依舊強勁,核心通膨降幅較原先預計慢,因此在銀行業未大幅惡化,嚴重影響經濟的背景下,貨幣政策仍需要維持在足夠限制性區間。

近三個年度聯準會預期(2023~2025):

- GDP成長今、明年小幅下修,2023~2025預測值:0.4%(原 0.5%)、1.2%(原1.6%)、1.9%(原1.8%)。

- 失業率今年小幅下修,2023~2025預測值:4.5%(原4.6%)、4.6%(原4.6%)、4.6%(原4.5%)。

- PCE今年有所上修,2023~2025預測值:3.3%(原3.1%)、2.5%(原2.5%)、2.1%(原2.1%)。

- 核心PCE今、明兩年均上修,反映核心通膨下滑較為緩慢,2023~2025 預測值:3.6%(原3.5%)、2.6%(原2.5%)、2.1%(原2.1%)。

- 政策利率2024年小幅上調,聯準會將維持3%以上利率高檔約莫兩年,2023~2025 預測值:5.1%(原5.1%)、4.3%(原4.1%)、3.1%(原3.1%),長期利率則維持不變2.5%(原2.5%)。

Photo Credit: 財經M平方

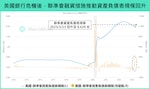

Photo Credit: 財經M平方重點四:資產負債表規模大增為短期現象,縮表仍將持續進行

聯準會自2022/6/1正式啟動縮表以來,持有美債金額自高峰5.77兆下降至5.33兆,MBS則從2.74兆下降至2.61兆,資產負債表規模相比4月中旬高峰 8.965兆,最低一度下滑約6258億。

然而在美國銀行業倒閉、擠兌危機爆發後,從最新3/15聯準會資產負債表細項,可以觀察到資產端增加主要來自三個項目,包括3/12推出的銀行期限融資計畫(BTFP),使用金額達到119億美元,聯準會窗口貼現也借出1,528.5億美元,FDIC借款則上升至1420億美元,三項規模均創下歷史新高,進而推升聯準會資產負債表規模大增至8.64兆美元(前8.34兆美元),創下去年11月以來新高。

最新评论