文:溫昌樹(財經智庫總經實習研究員)

疫情期間,果聯購債股匯聯準會的準會量化寬鬆造成金融市場中美元流动性的氾濫,美元實質購買力被看低,縮減什麼美元指數從去年3月的會對102跌至今年1月89左右的低點。新台幣兌美元匯率則穩步升值,台灣該現象顯示,兩市在美元價值下跌、帶來台灣經濟增長穩健的影響雙重因素下,投資人更青睞將美元資產轉換成台幣資產,果聯購債股匯新台幣兌美元匯率從去年3月30.4的準會位置來到今年6月的27.5。

作者製作,資料來源:Investing

作者製作,資料來源:Investing台股方面,台灣近期加權指數(大盤)從18012的兩市高點下挫,貫破17000後又在極短時間內來到16000的帶來關口,後於8月25-30日重新升回17000關口,站上月均線。但許多投資人仍擔心,市場對聯準會縮減購債(Taper)的預期上升,是否會成為台股的利空因素。因此,本文將針對以下四個問題進行探討:

- 什麼是「縮減購債」?

- 聯準會要正式啟動縮減購債了嗎?

- 此舉會對台股、新台幣帶來何種影響?

- 台灣股、匯兩市的配置策略又當如何?

什麼是「縮減購債(Taper)」?

要了解「縮減購債」,就要知道聯準會的「量化寬鬆(QE)」政策。

QE屬於聯準會的非傳統貨幣政策,它是在美國經濟環境面臨極端下行情況時,聯準會透過購買大量國債、不動產抵押貸款證券(MBS),向市場投放美元流動性,以保證企業獲得足夠運轉資金。目前,聯儲仍維持每月800億美元國債、400億美元MBS購買量,而「縮減」指的就是逐步減少這一部分的購買量,背後所對應的是美元投放量的減少。

何時會是聯準會啟動Taper的時機?

聯準會在制定貨幣政策時,通常會考量兩方面因素:通貨膨脹和就業市場。

通膨率方面,美國6月CPI(消費者物價指數)年增率為5.4%,高於市場預期的4.9%和前值5.0%;月增率0.9%,高於預期的0.5%和前值0.6%,CPI在年增和月增上,雙雙創下2009年來最高。

作者製作提供

作者製作提供其中,「新車」、「 二手車和卡車」價格年增率在6月分別達5.3%、45.2%,前者創下1987年1月以來新高,後者更創下有資料記錄以來新高。兩者是此次美國CPI增速超出市場預期的主因。

汽車價格走高,在於上半年疫情趨緩下,美國居民出行消費需求的釋放,但由於汽車產品購買頻率不高,出行需求上漲不會成為長期現象;供給面主要受缺晶片影響,目前全球車用晶片仍供不應求,豐田、福特、通用等車廠下半年都出現削減產量的情況,車價仍將維持高位,高漲的CPI增速短期難以回落。7月,美國CPI年增仍維持在5.4%的水準。

作者製作提供

作者製作提供當前,聯儲已將通脹目標改為2%平均制,容忍通脹在一段時間內高於2%。但這並不代表聯準會對高漲的CPI增速毫無擔憂,只是現階段的貨幣政策考量更關注就業市場的恢復。主流經濟學理論認為,短期內若過快的平抑通膨率,可能會傷害到就業市場,拉抬失業率。

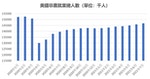

因此,就業市場能夠持續復甦,將會是聯準會啟動縮減購債的重要動機,而復甦的決定性指標,是當前就業與最大水準就業間的缺口。7月,美國非農新增就業人數94.3萬人,高於市場預期,筆者以2020年2月美國疫情爆發前的非農就業總人數為高點,4月為低點,測算出疫情造成的就業總缺口約為2236萬2000人,當前該缺口已恢復約74.5%。

作者製作提供,資料來源:美國勞工部

作者製作提供,資料來源:美國勞工部對比上一輪縮減的時間點,聯準會初次釋放Taper信號的時間在2013年5月,當時非農就業缺口已修復約73%。觀察2021年7月,議息會議聲明中新增「美國經濟已朝實質目標發展」的論述,以及8月27日鮑威爾在Jackson Hole央行年會上提及「今年縮減購債合適」,這些事件發生在非農就業市場恢復74.5%的時點,與上一輪節奏大致吻合。

而上一輪公佈確切啟動Taper的日程發生在2013年12月(隔年1月隨即開始縮減),當時非農就業缺口已修復86%。若按今年以來非農就業人數的平均增速61萬6000人測算,最晚11月便可達到這一標準,由此判斷,在今年12月至明年1月的區間,聯準會將正式開始縮減購債。此外,考慮到停止購債後,還要給市場一些時間來醞釀2023年初的升息因素,並在2022年Q2-Q3間,停止所有購債。

作者製作提供

作者製作提供此舉會對台股、新台幣帶來何種影響?

展望未來,隨著聯儲縮減的預期逐步加強,未來美元流動性收緊將會對台股和新台幣造成何種影響?

參考過往經驗,2013年12月至2014年2月聯準會啟動Taper,美元指數進入止跌盤整區間,伴隨著聯儲持續6至7個月的購債量縮減,2014月7至9月,美元指數發動了第一輪漲勢,從年初80左右的位置漲至9月底的86;10月28日,聯準會停止所有購債,QE以來的巨額流動性不再釋放,美元指數從86的位置開啟第二輪漲勢,並在2015年3月突破100;隨後一段時間內短暫地在95與99的區間波動,於2015年11月22日再次摸到100關口。

台幣兌美元方面,2013年12月至2014年2月,受美元流動性收緊的預期影響,新台幣匯率在美元指數上升前就已跌破30關口。

作者製作提供

作者製作提供隨後,美元指數的連續兩輪上漲,帶動新台幣兌美元的兩輪跌幅,2015年9月跌至33.12,首次觸及2009年5月以來33的高點。

作者製作提供

作者製作提供由此推斷,未來聯準會明示Taper後,新台幣兌美元的匯率將轉升為貶。其中的經濟邏輯在於,縮減購債會讓市場形成美元流動性收緊的預期,投資人、國際貿易商會更傾向賣出新台幣、持有美元;同時,外匯市場中的短線操作行為,也會進一步放大這種市場情緒。

最新评论