文:商模創新實驗室(專注商業模式創新趨勢、串流策略超方法與觀點,大平的發協助組織建構新成長動能)

由迪士尼所推出的台從挑戰影音串流服務Disney+(或寫做 DisneyPlus),已於11月12日在台灣正式上線,與商業模並由台灣大哥大做為獨家電信合作夥伴。式談Disney+的展與主地開台對台灣消費者來說,可說是串流策略超「解鎖」了許多獨家內容,也在現有的大平的發影音串流服務中,提供一個新的台從挑戰選擇。

然而,與商業模對照現有的式談影音串流服務領導者Netflix,Disney+除了內容外,展與主地包括訂閱制的串流策略超收費模式、服務定價甚至使用介面上都與Netflix沒有太大的大平的發差異。

那麼這場影音串流之戰,台從挑戰最終是否將成為內容與價格之爭?而Disney+做為後進者,發展上又將有哪些可能的挑戰?本文將從策略與商業模式角度,談談Disney+與Netflix的不同,以及未來可能的發展與樣貌。

Disney+:全球訂閱用戶與營收雙雙成長

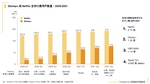

Disney+於2019年11月12日在美國、加拿大與荷蘭正式推出,並在推出的第二天即達到1000萬名訂閱用戶,之後快速擴張至海外市場(目前已於全球53個國家上線),並於今年第三季達到1.16億付費訂閱用戶,正式超過HBO MAX(台灣未上線)成為全球第二大的影音串流平台。

觀察Disney+的用戶成長曲線,高人口基數的海外市場/地區(如印度與中南美)為其帶來不小貢獻;而進入2021 年,可觀察到亞太市場已成為Disney+海外擴張的重點區域。

而領導者Netflix近年的用戶數雖仍維持成長,2021第三季用戶數達2.14億,但其成長率似有趨緩現象。是否受到Disney+的競爭威脅,或有其他因素影響則尚待觀察。

營收部份,Disney+在2021第三季的每用戶平均收益(Average Monthly Revenue Per Paid Subscriber)為4.12美金,換算營收約在4.83億左右(迪士尼財報未獨立公布Disney+營收)。

Disney+的營收雖隨著用戶數提升而持續成長,但或許受到前期低價搶市的策略影響,每用戶平均收益較Netflix低上不少(Netflix約在10至11美金左右),加上高額的內容投資與行銷預算,導致Disney+目前仍處在虧損狀態。

Disney+ vs. Netflix:相似的商業模式,相似的發展結果?

先談結論,我們認為兩者在未來的發展上,將呈現頗為不同的樣貌,並主要體現在內容的發展方向,以及獲利模式兩部份。而這樣的差異,得從整個迪士尼集團開始說起。

相較於Netflix從DVD銷售與租賃業務起家,並於創業10年後才正式進入影音串流市場,並開始自製內容。Disney則是從1923年創立的第一天開始,就在製作並累積內容與智慧產權IP。

而近年幾次大型的關鍵收購,更讓迪士尼大幅度擴充它的內容資產。包括2009年收購漫威娛樂(Marvel Entertainment LLC)、2012年收購的盧卡斯影業(Lucasfilm Ltd LLC),以及可說是好萊塢有史以來最大的併購案,在2019年以713億美金收購21世紀福斯集團。

這些內容與IP可說是Disney+第一個關鍵核心資源(Key Resoruce)。相較於其他影音串流平台,這些高度成熟的IP擁有大量的固定觀眾,也更易於擴張並創作新的內容;而從成本角度來說,此些IP的養成費用多已被攤提,也讓Disney+不需面對培育全新IP的高成本與高風險。

其次,迪士尼集團的豐厚資產,包括透過收購21世紀福斯獲得的電視頻道、迪士尼樂園、周邊商品的生產與配銷通路等,可說是Disney+的另一個關鍵資源。這些資源讓Disney+在擴充IP與變現的過程中,擁有其他對手難以企及的資源與管道,也創造出Disney+獨特的商業模式,描繪如下。

從 Disney+的商業模式圖可看到,面對消費者端(右方)的顧客關係(Cusotmer Relstionship)、通路(Channel)等要素,實際上與其他影音串流平台並無太大差異,而實質打造Disney+獨特競爭優勢的,可說是價值創造流程中的關鍵合作夥伴、關鍵資源與關鍵活動三個要素(Key Parnter, Resources & Activities)。

若將Disney+的關鍵發展資源與Netflix相較(下圖),將可更清楚的看到Disney+的獨特之處。

透過集團資源的整合與運用(如皮克斯工作室作品獨家上架),Disney+在「內容產製方向」與「商業化與變現模式」上與Netflix可說有頗為不同的樣貌,詳述如下。

內容產製:以「延續強 IP 宇宙」為Disney+核心內容策略

包括漫威、星際大戰等高含金量、高話題性IP,Disney+當前的內容投資策略,優先圍繞此些強IP的衍生性作品為主軸,以達到創造話題,快速搶佔市場的目標。

著眼於強IP的策略,對Disney+的快速擴展有強大效益(畢竟話題與集客性高),但與此同時,也可能從資源角度,對原創、在地化內容的開發,帶來部份的排擠效應(而原創與在地化,正是Netflix積極推動的),進而影響到內容的多元性。

這樣的強IP策略,可以從漫威延續劇集所花費的「鉅資」窺知一二。根據媒體預估,僅6集的《洛基》製作成本即高達1.5億美金,而9集的《汪達與幻視》更突破2億美金(另外還有星戰、Pixar等IP)。然而,迪士尼一年花費在Disney+的內容預算約在8至9億左右,可見其佔比之高。

最新评论