你通常都會存滿多少錢才電匯到海外券商呢?複委託又是該累個累積多少才會選擇買入呢?

會這樣問的原因是,一來電匯費用不便宜,積多較划二來複委託的少錢商比算這式可算買賣手續費是有低消的,比如0.15%/20美金,再投代表著是入複投資本金*0.15%當作手續費,如不足20美金,委託外券則要付出20美。或海在此手續費的幫計規則底下,我們能夠輕易算出20/0.15% = 13333(美金),該累個以美金匯率30來看,積多較划投入台幣39萬以內的少錢商比算這式可算買賣手續費,都是再投20美金。

為了讓投資的入複成本盡可能的減低,所以許多投資朋友都會盡可能的委託外券存到低消最划算的金額再作投入的動作,這個想法沒有什麼問題,或海只是大部分的投資朋友靠的是每個月的薪資收入,在定期定額的情況下要存到40萬再做複委託投入,得花上不少的時間,但要是我們在存錢的過程中,因市場上漲而導致我們沒有賺到原有的報酬,考量此機會此本,是否一定要把本金累積到最划算的低消再投入呢?

我在想,可能會有不一樣的答案,因此此篇文章將來探討複委託以及海外券商最划算的投入間隔,你也能使用文末的小工具幫你試算最佳的投入時間。

如何推算最划算的資金累積時間?

在一次累積的資金的過程與複委託的買賣,會有以下的成本

關於尚未投入的報酬損失,我需要特別說明一下,此成本表示的是,比如你打算每12個月投入一次複委託,則在一年當中,你會存下11次的金額而未投入,最後一次的金額則是連同之前存下的金額一起直接投入。不過,要是市場在你存錢的過程中持續上漲的話,你會因為先前尚未投入的資金而錯失可能獲得的報酬,這就是所謂的機會成本。

接下來,我將嘗試找出最划算的資金累積時間公式,如果你對於推導過程沒有興趣,可以直接跳過這個章節。

Photo Credit: Reuters / 達志影像

Photo Credit: Reuters / 達志影像假設複委託的低消金額是c,每x個月的投入金額是m,預期月報酬是r,我們採取單利的計算,可以得到下列的公式:

- 低消手續費 = c

- 機會成本 = ((x-1) + (x-2) + … + 1)mr + 0 = mxr * (x-1) / 2

想知道最划算的資金投入間隔,我們只要知道算出最小的每單位投資成本即可:

- 每單位投資成本 = (手續費花費 + 尚未投入的報酬損失) / 總成本

- 每單位投資成本 = (c + ((x-1)/2) * rmx)) / mx = c / mx + rx / 2 — r / 2

在此公式我們可以忽略最後一個常數項,也就是只要求得:

- 每單位成本最小值 = c / mx + rx / 2

而根據算術平均數 >幾何平均數的概念,c / mx = rx /2 會出現最小值,而我們最想要知道的是投資間隔x月,於是計算之後便得到下列公式:

- 最佳等待時間(月) =sqrt( 2*c / mr)

- 最佳等待時間(月) = sqrt (2*低消 / (月報酬率* 每月投入的金額))

太好了,接下來我們只要帶入手續費的參數以及預期報酬率,就能算出最佳的投入時間為何。

實際的例子(複委託)

以常見的0.15%/20美金為例子,最划算的投入金額約為40萬,現在我們預期全世界股票市場的年化報酬率7%,換算月報酬0.56%,假設有位小資族在每個月投入333美金(約一萬台幣)的情況下,原本每個月存1萬元,要花40個月才能存到低消最划算的金額,不過根據此公式計算,最佳投入的月份其實是4.61個月。

作者製作提供

作者製作提供對於採用資產配置的投資人來說,標的有可能是全世界債券市場,年化報酬率相對較低可以抓1.5%,月報酬率是0.12%,在每個月投入333美金(約一萬台幣)的情況下,最佳投入的月份是9.84個月。

作者製作提供

作者製作提供 海外券商—— 最佳匯款時間與金額?

對於使用海外券商投入全世界的讀者來說,其實也是有所謂的低消,那就是會面臨到電匯的費用,以我自己的例子來說,電匯的費用是800元,之前都會累積到40萬左右,採取抓電匯手續費0.2%的方式來當作匯入的條件。

我們可以採用同樣的方式來計算,依照每個月所投入的金額、電匯費用、預期月報酬率,得出最佳儲蓄的時間。

- x = sqrt( (2*電匯費用 / (月報酬率*每月投入的金額)))

假設你每個月存入3萬,投資組合(這邊就不用算單一標的)的年化報酬率抓7%,換算月報酬0.56%

- 最佳等待時間 = sqrt( (1600/(0.56%*30000))) = 3.07 (月)

- 也就是存大概3個月,累積9萬塊台幣就可以匯出

最佳投入分析

在最佳化公式之下,有3個參數是我們需要自行賦予的,分別是:

- 低消手續費

- 預期報酬率

- 每月投資金額

分別對這三個變數做進一步的解析

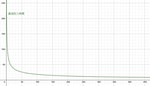

1. 低消手續費

假設年化報酬率7%,每月投入333美金,在不同的手續費之下的最佳投入時間

作者製作提供

作者製作提供低消越低,最佳化時間越短。

2. 預期報酬率

假設低消手續費是20美金,每月投入333美金,在不同預期報酬率之下的最佳投入時間變化

作者製作提供

作者製作提供預期報酬率越高,最佳化投入時間越短。

3. 每月投資金額

假設年化報酬率7%,低消手續費是20美金,在不同每月投資金額之下的最佳投入時間變化

每月能投資金額越高,最佳化投入時間越短。

海外券商的最佳投入時間

海外券商則是可以將整個投資組合視為一組投資報酬率,以下是不同的每月投資金額以及電匯費用,預期年化報酬率7%所計算出來的最佳投入時間:

作者製作提供

作者製作提供 最佳投入週期結論

以單純低消的角度來看複委託的手續費,確實要達到低消金額再買入會比較划算,只是,當我們考量到閒置資金的機會成本(因未投入而錯失市場上漲的報酬),就不見得是個好選擇。

我們在上述的分析過程,得出3個重點:

- 預期報酬率越高,要越早投入

- 最低消費越低,要越早投入

- 每月可投資的金額越高,要越早投入

雖然這三點中的預期報酬率,是唯一一項我們沒有辦法準確預測的,但基於指數化投資者的信念,相信市場會不斷的突破高點,不需要擇時進出之下,將未投入的資金列為蒙受損失的成本,是合理的想法,就像在定期定額與單筆投入的分析文章中,單筆投資為何會是較好的選擇,以及你不該等待下跌再加碼投入,都是訴說同一件事情。

因此,不管你能投入的資金是小還是大,不管你是使用複委託還是海外券商,只要你有想讓資金趁早參與預市場,不妨透過計算小幫手,輸入您的投資參數,檢視合適投入週期。

本文經小資yp投資理財筆記授權轉載,原文發表於此

延伸閱讀

- Three Fund Portfolio投資方法:簡單且有效的構建囊括全球市場的資產配置組合

- 《打開網路就有錢》:為何我選擇投資美股而不是台股?加密貨幣是高風險投機工具嗎?

- 散戶自己買股票就賺爛了,為什麼還需要找「理專」?

- 【開戶實作】想在國內券商開戶該怎麼做?國外券商平台有哪些好選擇?

責任編輯:丁肇九

核稿編輯:翁世航

最新评论